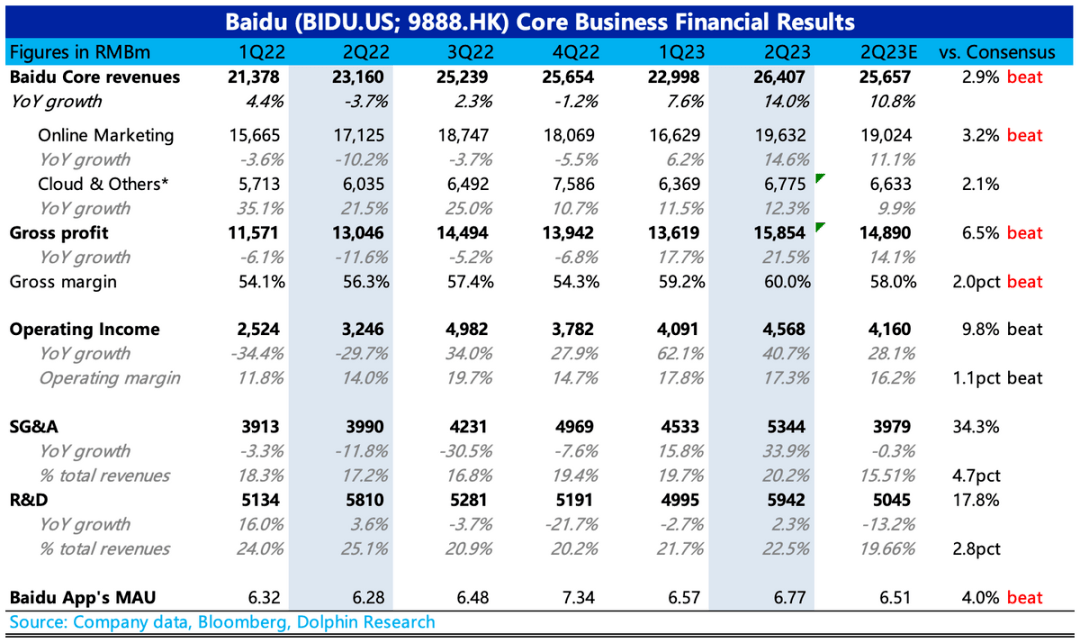

8月22日港股盘后,baidu(9888.HK;BIDU.O)发布了2023年二季度财报。因为爱奇艺营业变化已经经发生多个季度,而且有望慢慢走互市业模式,是以此次咱们除了了看baidu焦点营业以外,也会于末了零丁会商下爱奇艺的环境。 先说整体不雅感:baidu焦点的事迹于告白收入的动员下,总体小超预期。同时由于告白的高毛利率,以和谋划提效(控费裁人等),是以只管有AI的部门研发投入确认,但焦点营业的盈利程度仍旧比预期更好一些。 而联合德律风会环境,公司对于下半年告白收入的增加指引还有不错,以和云营业于当局聪明交通项目上的需求疲软,可以被其他重点行业的需求增长而填补,总体仍旧能连结不变增加,是以也算是给云营业发了一颗定心丸。 此外,就是爱奇艺的环境,二季度是淡季,是以各项指标虽然说是一种自我救赎式的断臂求生,经由过程捐躯发展换来了减亏及盈利。但至少站于baidu的角度,爱奇艺再也不是拖累,而两边协同性的营业还有是能继承孕育发生价值。 详细来看: 一、超预期的点:告白。二季度告白亮眼,下半年有望连结或者加快。二季度baidu焦点告白于低基数上,回暖幅度(同比14.6%)比机构预期(12%摆布)患上更好。 一方面,baidu的生态流量还有于扩张,手百app月活到达6.77亿,同比增加8%。 另外一方面,线下医疗、游览及当地商服,也就是疫情受损严峻的行业,二季度的投放需求有较着反弹。 别的,爱奇艺的告白收入也不赖,于内容供应比拟偕行较弱下也有25%的增加,只是机构预期患上比力充实。 而支撑财报后可以或许股价显著拉涨的,还有有公司对于下半年的指引也相对于踊跃,估计会以高在二季度的增速增加。固然三季度由于基数要高一些,以是增速会有放缓,但四序度会回到本来的趋向上。 二、压力连续:聪明云。由于当局于聪明交通项目上的需求疲软,是以增加有必然压力,二季度增速进一步放缓至5%。海豚君估计,此次当局需求的削弱与处所债问题有必然瓜葛,是以短时间较丢脸到需求反弹,本年压力生怕还有会连续。 不外因为制造业、互联网等行业的企业云需求有所回暖,以和其他聪明硬件正常修复动员,还有是部门抵消了聪明交通带来的增加缺口。 三、双向拉扯:利润率不变。因为思量到AI投入慢慢确认到报表,是以机构对于Q2利润率的预期其实不高。不外二季度确认的折旧增长还有不太多,是以 扯后腿 未几。 而由于告白的超预期增加,特别是高毛利的托管页告白收入占比比拟上季度晋升了3pct至52%,以是终极反而 拉动 毛利率环比晋升了1pct。 二季度研发投入简直认也还有于慢慢爬坡,同时由于还有有裁人优化的效果,是以从总体研发用度上看,同比增加也未几,只有2%。 不外海豚君估计,假如后续文心一言于羁系铺开落伍一步扩展C端受众,那末对于算力成本的需求也会更高,但AI贸易化还有处在初期,是以可能会造成毛利率的短时间压力。以和研发连续投入下,也会减弱终真个利润率程度。 这生怕就看公司怎样去均衡AI的成本飙升与贸易化节拍了。 四、爱奇艺:淡季下营利预期中放缓。二季度爱奇艺的内容供应其实不占上风,基本上爆款剧的流量都于优酷何处,天然不克不及及有《狂飙》的一季度比拟。 自从去年头爱奇艺断臂求生以来,贸易模式于慢慢走通,是以二季度同比看必定是有较着改善的,GAAP下仍旧是有3.7亿的净利润,没拖累baidu集团的事迹。 但短时间上内容供应的影响可能还有会连续,重要是去年一全年,爱奇艺都年夜幅度缩减了内容投资,是以于本年的内容上可能会轻微有点捉襟见肘。 固然,假如拉永劫间线来看,海豚君对于爱奇艺遴选内容的目光有必然的决定信念。 五、财报具体数据一览

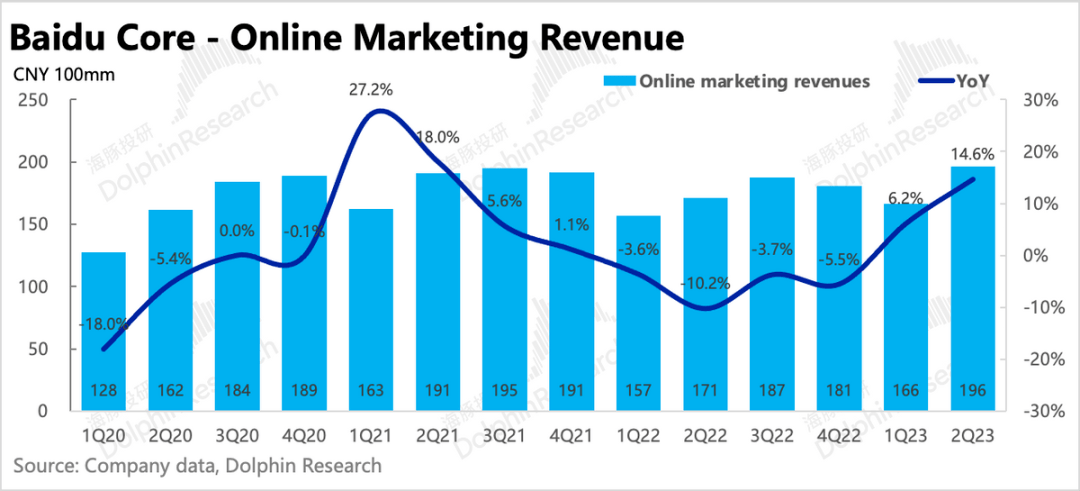

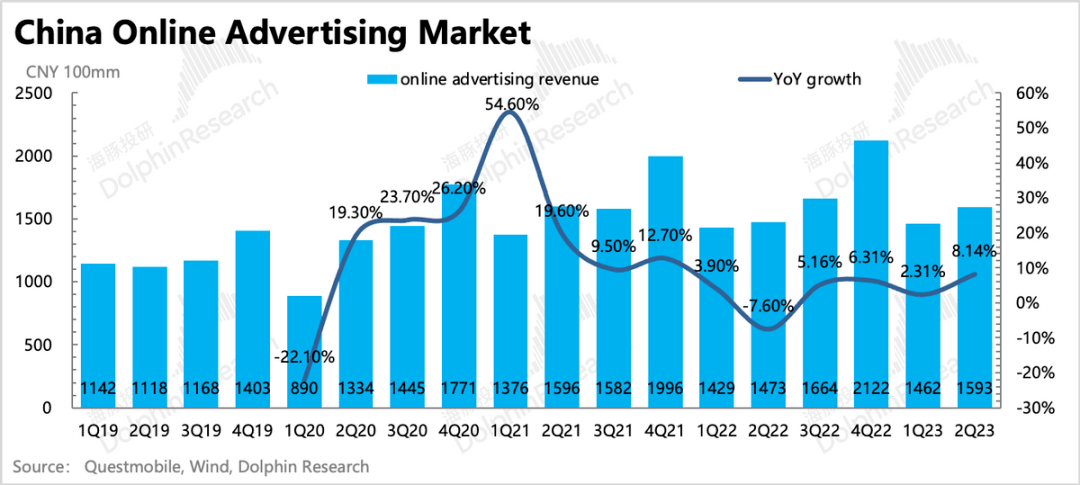

海豚君不雅点 二季度财报最年夜的亮点就是告白的超预期,以和自身谋划杠杆的优化使患上利润率,顶着AI投入增长的压力,仍旧于小幅改善。同时,公司于德律风会上对于在下半年告白收入的指引,也给了市场一些的决定信念,究竟近来的宏不雅预期其实不佳。 回首近一个月,动静面就有点偏负面,除了了AI的情绪退潮,以和对于算力成本减弱短时间利润率的担心外,近期比亚迪转向自立研发主动驾驶技能、公司公布抛却造车主导权等动静,也好像于压缩baidu的将来发展性。是以一波打击下,baidu的股价又回落到了AI炒作以前的最初出发点。 固然beta层面的因素必定有影响,但将聪明云营业的增加压力也思量于内的话,海豚君认为baidu的仍旧存于较着低估。于集团加总90%折价的基础上,今朝的450亿美元不到的估值,仅包罗了150亿的净现金以和中性预期下焦点告白营业295亿,但90亿的聪明云估值并无被priced in。而假如情绪更乐不雅时,市场也会进一步订价爱奇艺股权以和其他智能硬件的估值。 是以于对于下半年告白指引踊跃,当局聪明交通需求的缺口有其他行业的增量举行填补,以和自身谋划杠杆连续优化下,市场对于在AI带来的短时间利润影响容忍度也会响应提高,从而鞭策baidu向合理价值回归。 如下为财报具体解读 baidu是互联网公司中比力稀有地把事迹具体拆为: 一、baidu焦点:涵盖了传统的告白营业(搜刮/信息流告白),以和立异营业(智能云/DuerOS小度音箱/阿波罗等); 二、爱奇艺营业:会员、告白与版权转授权等其他。 两项营业的拆分泾渭分明,加之爱奇艺作为自力上市公司数据详尽,海豚投研于此也将两项营业具体拆解。因为两年夜营业有约莫1%摆布(2-4亿之间)的抵销项,是以海豚君拆分的baidu焦点细分数据与现实报数可能稍有差距,但无碍趋向判定。 1、告白再超预期 二季度baidu告白受益的逻辑及一季度近似,疫后线下用户回流,baidu的重点客户中,医疗、游览、当地贸易办事都是去年的疫情受损行业,是以二季度baidu可以或许看到币行业更较着的需求回暖。 此中,高毛利率的托管页告白跟着中小商户线上化加快,体现出更快节拍的反弹,于焦点告白收入中的占比进一步晋升至52%,环比+3pct。

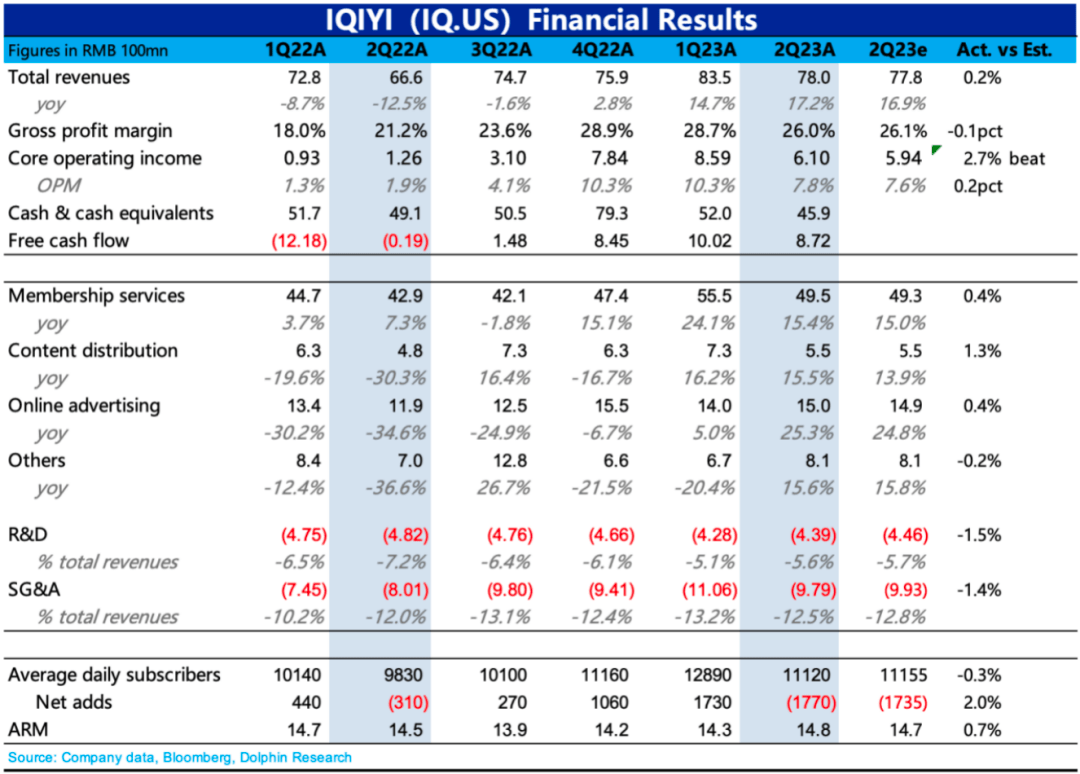

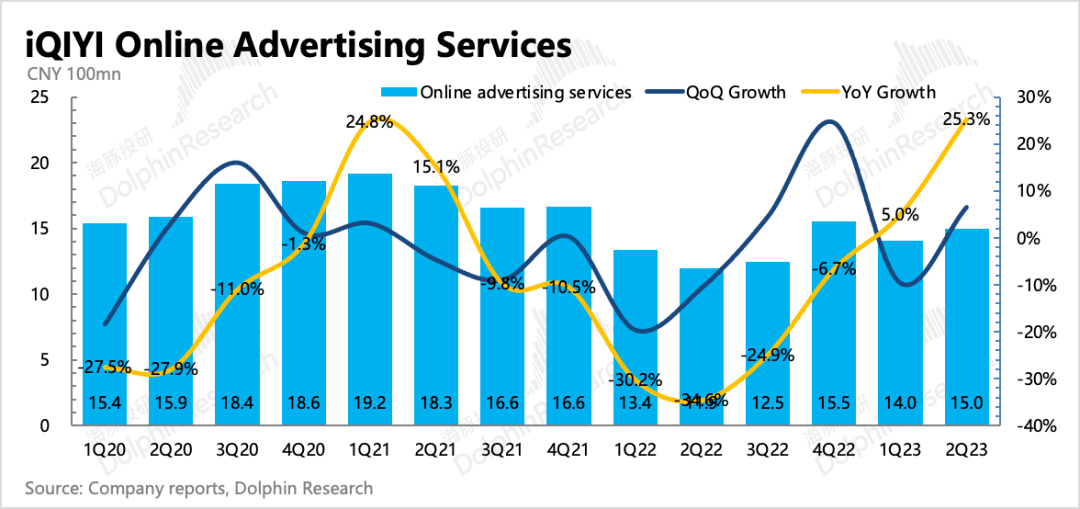

别的,从爱奇艺的环境来看,告白也是超预期,有低基数的缘故原由,但咱们认为也有《狂飙》一季度爆火后,平台短时间流量增长也吸引一些新的商家投放。

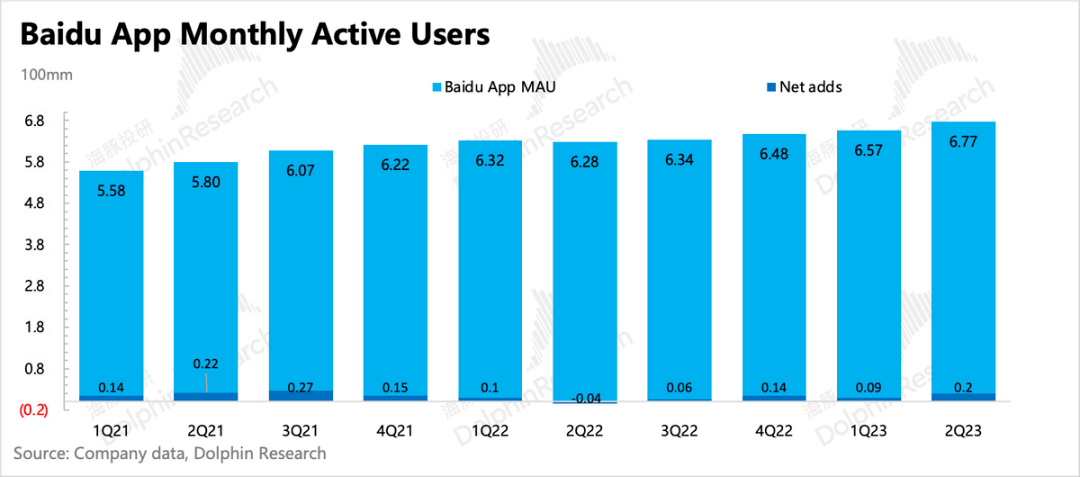

瞻望下半年,虽然宏不雅上还有存于不确定,近期特别是压力年夜,可能更依靠政策刺激。但治理层对于本年的瞻望还有是比力踊跃的。此中流量扩张是底气之一,6月手机baiduapp的月活用户数净增长了2000万人,于用户回流线下的二季度可以或许有如许的增加,算是很不错了。

零丁来看,公司预期三季度可能会由于高基数而增速放缓,但四序度则有望再次回到加快趋向上,总体下半年的增速有望看齐甚至跨越二季度的程度(yoy+14%)。 这显然比咱们以前的预期要更高一些,而告白营业的超预期修复,也会继承动员利润端改善,或者者是抵消下半年AI可能带来的部门增量支出。

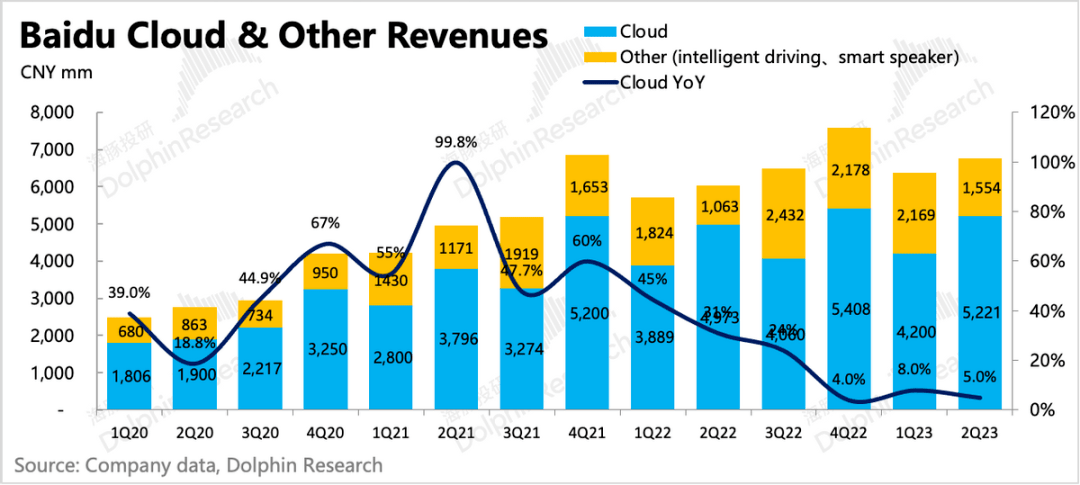

2、聪明云:当局需求削弱,短时间有压力 非告白营业中,近80%的收入来自聪明云,残剩的20%重要是主动驾驶技能方案、智能音箱等收入。 baidu的聪明云中,有不少是与处所当局互助的聪明交通解决方案收入。于近三年因为处所当局举债变难,范围萎缩,是以本年以来也减少了这种 锦上添花 型的都会基建。是以二季度聪明云增速继承放缓至5%,海豚君估计聪明交通的项目需求可能会继承疲软。

不外治理层也说起于其他范畴的企业云需求仍旧于康健的回暖,好比制造业、互联网行业等等,部门抵消了聪明交通留下的收入缺口。 其他营业中的智能驾驶,对于在baidu也是一个要害的营业点。相较在云营业已经经初具范围,baidu的智能汽车板块虽然还有处在成长初期,但近两年也加速了推进速率。 1)辅助驾驶是baidu全主动驾驶路上沿途下蛋、向整车厂卖辅助驾驶方案的产物 ANP(门路主动驾驶)、AVP(主动停车)及高精舆图:以前财报中,公司吐露今朝这一块营业定单金额已经超百亿,估计本年下半年会逐步确认到收入中。 不外近期传说风闻比亚迪最先抛却baidu的技能提高,转向自立研究。头部车厂选择自研不解除是一个趋向,虽然短时间可能影响不年夜,baidu作为领先的技能提供商,仍旧可以进一步挖掘更多的客户,但持久来看的增加连续性可能需要审慎一些。

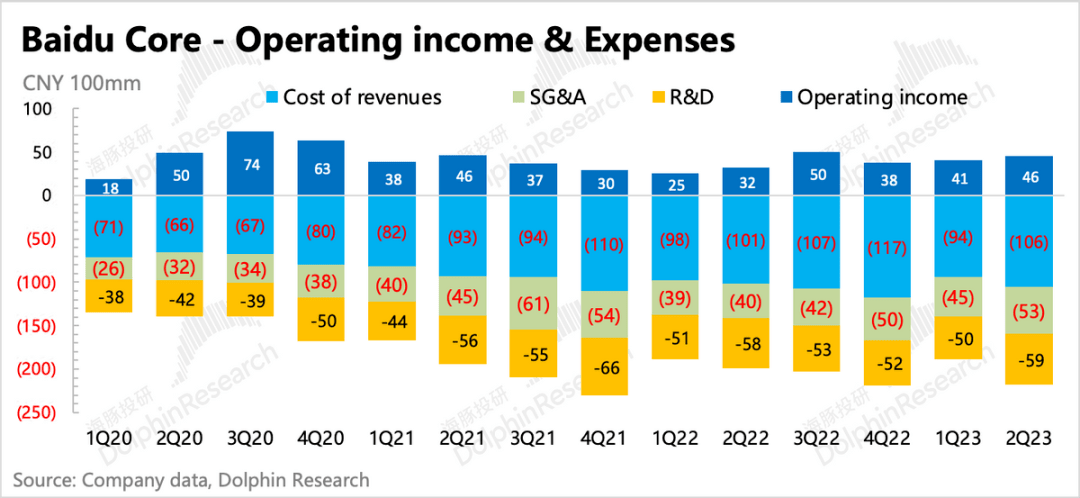

2)主动驾驶车队办事萝卜快跑:二季度,萝卜快跑共提供71.4万单的搭车办事,同比增加149%,环比增加8%,增速有必然放缓。 3)主动驾驶派司上:baidu在6月取患了深圳坪山区车内无人驾驶员的主动驾驶出行办事谋划许可,截至今朝,baidu一共得到了北京、深圳、武汉和重庆这4个都会的许可证; 7月,baidu萝卜快跑获核准于上海浦东新区的开放门路上开展无人驾驶测试。 瞻望将来,短时间上咱们认为当局需求疲软的影响还有会继承给到压力,以和公司于云营业的计谋上也以康健的盈利空间优先,而非低价抢范围,即会自动性的抛却低效益的项目,是以一样会降低市场对于baidu云营业的短中期增加预期。 3、AI的增量投入还有未给到盈利端压力 对于在市场担心的AI投入对于利润真个减弱影响,二季度暂时还有没有较着表现。Q2谋划利润率17.3%,同比改善,环比连结不变。 咱们认为可能的缘故原由有: 一方面及AI投入简直认还有不充实,另外一方面与告白超预期对于总体毛利率的拉升(环比晋升1pct,凌驾预期2pct)也有瓜葛。 但因为这一年中有裁人优化的效果作用,是以环比来看更能真实反应短时间的变化。二季度研发用度环比增加了19%,比拟往年环比增幅要略高一些,绝对于值也较着比市场预期的要年夜,由此申明二季度还有是确认了部门AI投入。 咱们估计下半年研发投入以和成本项的绝对于值还有会继承增加,特别是当退出文心一言AI呆板人面向C端市场后,短时间算力需求的陡增会带来更多的芯片办事器折旧成本及职员研发用度,但短时间AI的贸易化节拍还有不克不及彻底跟上,是以对于利润率带来压力。 4、爱奇艺还有能 狂飙 吗? 爱奇艺断臂求生、裁人保命的颠末,于去年财报点评中,海豚君已经经屡次睁开阐发。此次零丁会商爱奇艺财报,咱们更想切磋的是, 长视频的贸易模式于中国不成行 ,这个不雅点是否被爱奇艺证伪了?

详细来看:

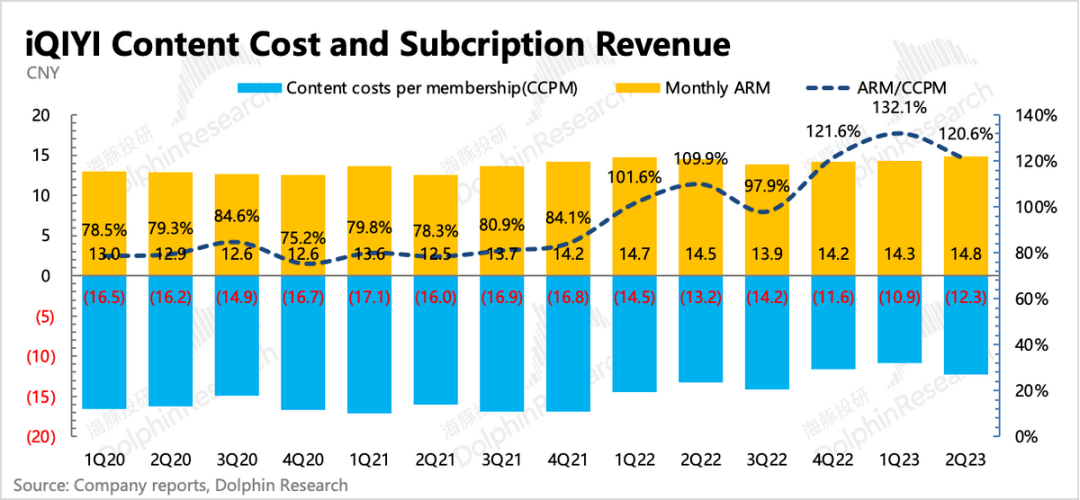

而涨价的同时,爱奇艺也于内容投资上遵照聚焦精品、优选项目的目标,是以使恰当期内容摊销慢慢走低,定阅会员收入已经经可以或许完善笼罩住占比超70%的内容成本。如许残剩的告白、内容摊销以和其他衍生营业收入,就可以笼罩剩下的带宽成本以和谋划用度,而且有5-10%的净利润红利。

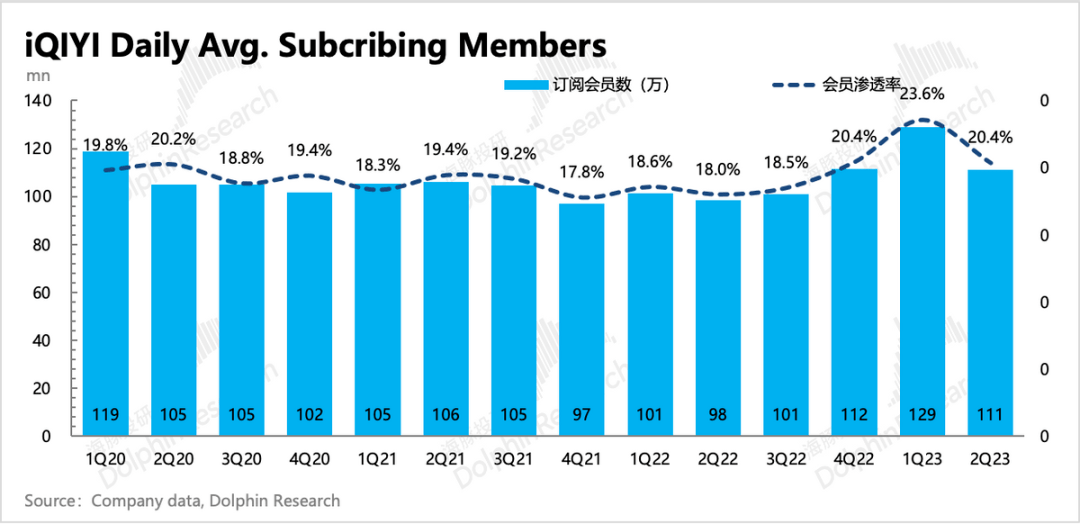

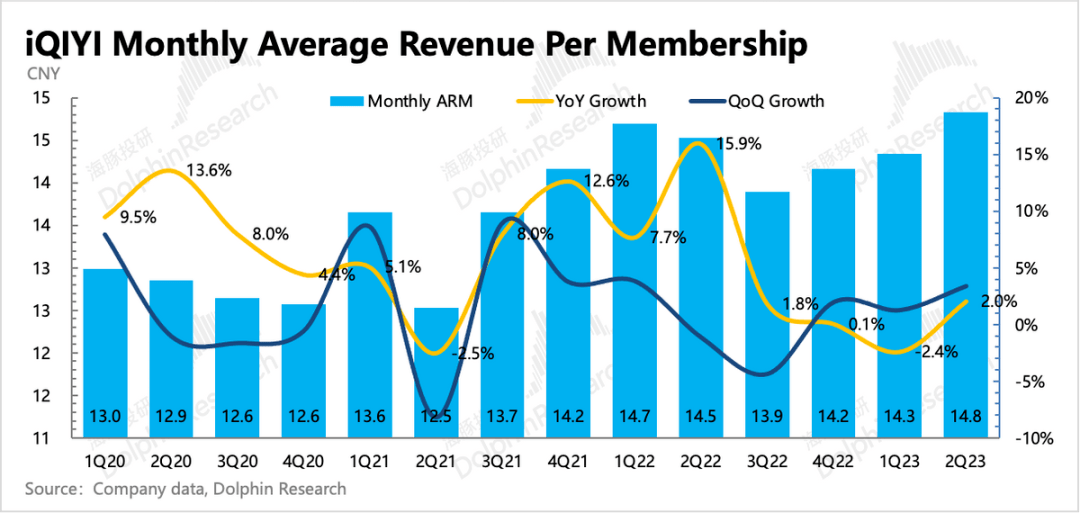

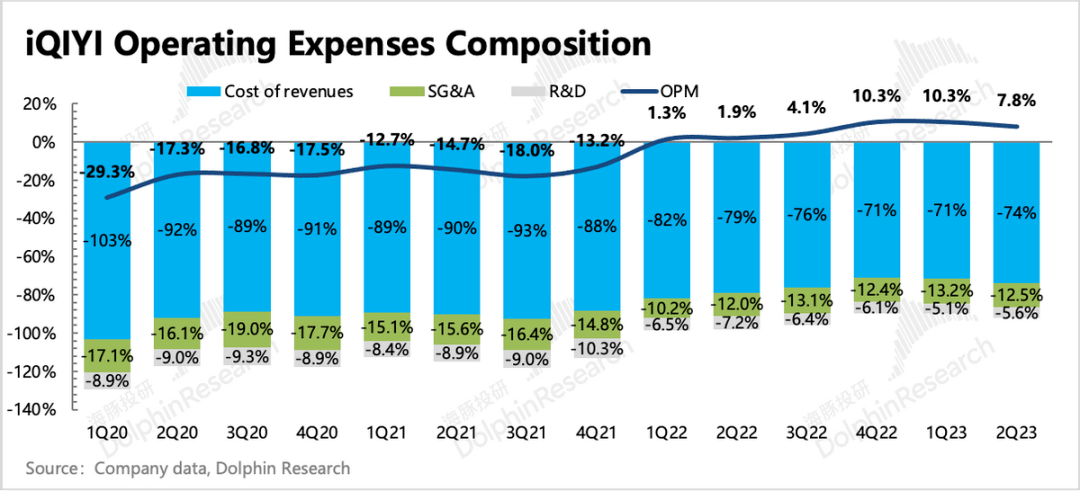

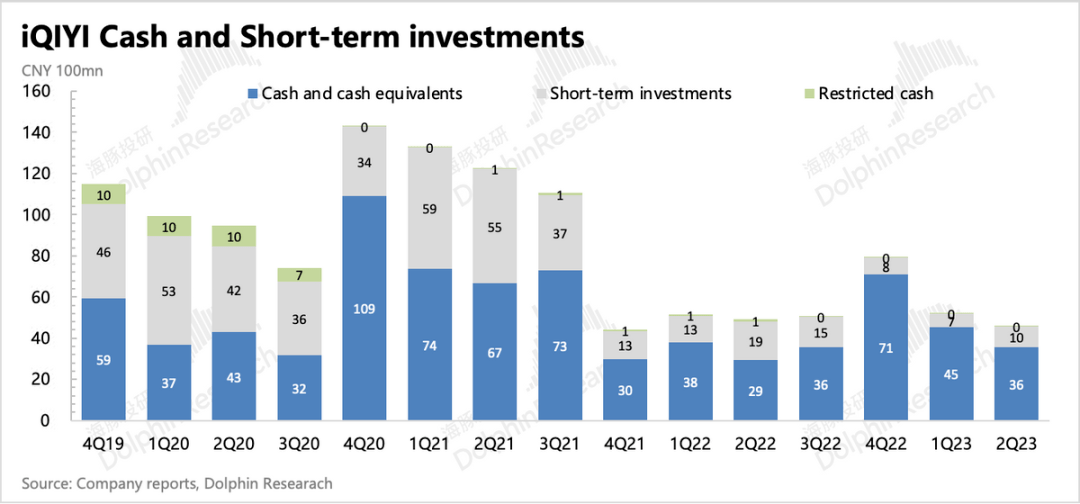

一、财报总体感触感染:事迹基本切合预期,无惊无喜。 二季度由于内容上缺爆款,是以于优酷多个剧集霸榜时,爱奇艺的用户定阅数又回落到了去年四序度的程度,不外这类流掉还有不算太糟糕糕,及最惨的去年二季度比拟,还有是多了13%的用户。同时由于去年末举行了一波提价,ARM同比增加2%,量价配合拉动定阅收入增加15%。 而涨价的同时,爱奇艺也于内容投资上遵照聚焦精品、优选项目的目标,是以使恰当期内容摊销慢慢走低,定阅会员收入已经经可以或许完善笼罩住占比超70%的内容成本。如许残剩的告白、内容摊销以和其他衍生营业收入,就可以笼罩剩下的带宽成本以和谋划用度,而且有5-10%的净利润红利。 于谋划用度总体节制恰当下,终极爱奇艺二季度实现GAAP下净盈利3.7亿元,谋划利润6.1亿元,加回股权激励、无形资产摊销后的Non-GAAP谋划利润为7.9病院,利润率为10%,环比降落2pct。 二季度本钱开支环比有所扩张,但绝对于值仍旧比往年要低,自由现金流仍旧为正,连结稳健。但由于当期赎回一些可转债花了不少现金,是以账上现金环比继承削减了10亿。

2、紧缩下的盈利其实不代表贸易模式真正走通 虽然盈利了,但如许的贸易模式离Netflix还有是差患上远。以Q2为例,Netflix收入都来自在定阅,而所有成本占了定阅收入的60%,远优在爱奇艺的所有成本占定阅收入的115%。去年末Netflix最先插手的告白营业,则有望进一步扩展它的盈利能力。

优化定阅模子,要末削减成本,要末增长创收。但定阅会员数,于 四分全国 的竞争格式下,单平台过亿基本已经经见顶。而竞争的压力,使患上爱奇艺不克不及零丁涨价,就像已往两年的两轮涨价,爱优腾基本同步,这才能防止住用户短时间因涨价而迅速流掉到别的两家。

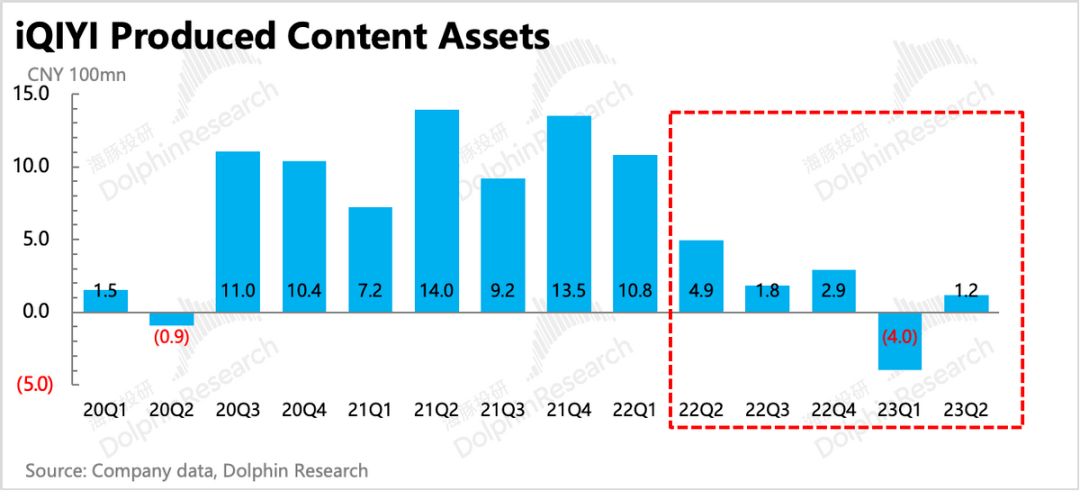

但从22Q3腾讯的《梦华录》、22Q4爱奇艺的《卿卿一样平常》《风吹半夏》、23Q1爱奇艺的《狂飙》以和23Q2优酷的《长月烬明》《偷偷藏不住》,可以看出,于行业性的投资减半、聚焦精品下,精品会愈来愈难抢,继而这类季度频率的 此起彼伏 的征象,短时间可能仍旧存于。 那何时可以或许有更年夜的几率呈现连续性的爆款? 海豚君认为,先行指标可以存眷平台内容投资周期什么时候加快。至少从2022年最先削减投资最先,腾讯视频、爱奇艺已经经前后能看出后续内容供应的乏力。好比于22Q四、23Q1的腾讯,以和当下的爱奇艺。 从内容资产变化环境来看,从2022年二季度最先,爱奇艺的内容投资及建造就于快速削减,继而于近期存量内容资产增速已经经快速下滑。

今朝来看,爱奇艺的内容投资还有未真正加快,而内容库存则继承于耗损中,是以短时间内仍旧会继承呈现一个季度押中爆款火热了,但下个季度又消声匿迹的环境。要想可以或许像Netflix连续性的出优质剧,还有患上继承等候。 固然,从已往的经验体现,海豚君会轻微看好爱奇艺团队遴选优质且高收益内容的 目光 ,固然这更偏持久逻辑,今朝市场是否对于爱奇艺还有有持久信奉其实不好说。 是以对于在爱奇艺,海豚君更偏审慎乐不雅,要末是博弈绝对于低估的反弹时机,要末则是等候内容投资周期的到来。但爱奇艺对于在baidu已经经再也不是拖累,是以爱奇艺是否具有持久价值,对于在当下的baidu来讲,估值并没有多年夜影响。

-BB贝博艾弗森

当前位置:

当前位置: